Optimization

Smetti di indovinare l'allocazione del portafoglio.

Imposta un obiettivo, aggiungi i vincoli e lascia che l'ottimizzatore risolva per l'allocazione. Ogni risultato viene automaticamente sottoposto a backtest per confermare che regga.

Come funziona

Dagli asset ai pesi ottimali.

Scegli gli asset, imposta i vincoli e seleziona un obiettivo. L'ottimizzatore trova la migliore allocazione e la testa per te.

Aggiungi asset e imposta i vincoli

Scegli il tuo universo e imposta limiti per singolo asset e per gruppo. Nessuna posizione corta, a meno che non la consenta esplicitamente.

Scegli un obiettivo

Massimizza lo Sharpe, minimizza la volatilità o il CVaR, punta al Risk Parity - otto obiettivi in totale.

Ottieni i pesi ottimali

Ricevi l'allocazione ottimale, sottoposta automaticamente a backtest per confermare che regga.

Obiettivi

Ottimizza per ciò che conta davvero. Oltre la media-varianza.

Otto funzioni obiettivo, dal rendimento corretto per il rischio classico alla Risk Parity gerarchica - così l'allocazione corrisponde al tuo obiettivo reale, non solo a quello teorico.

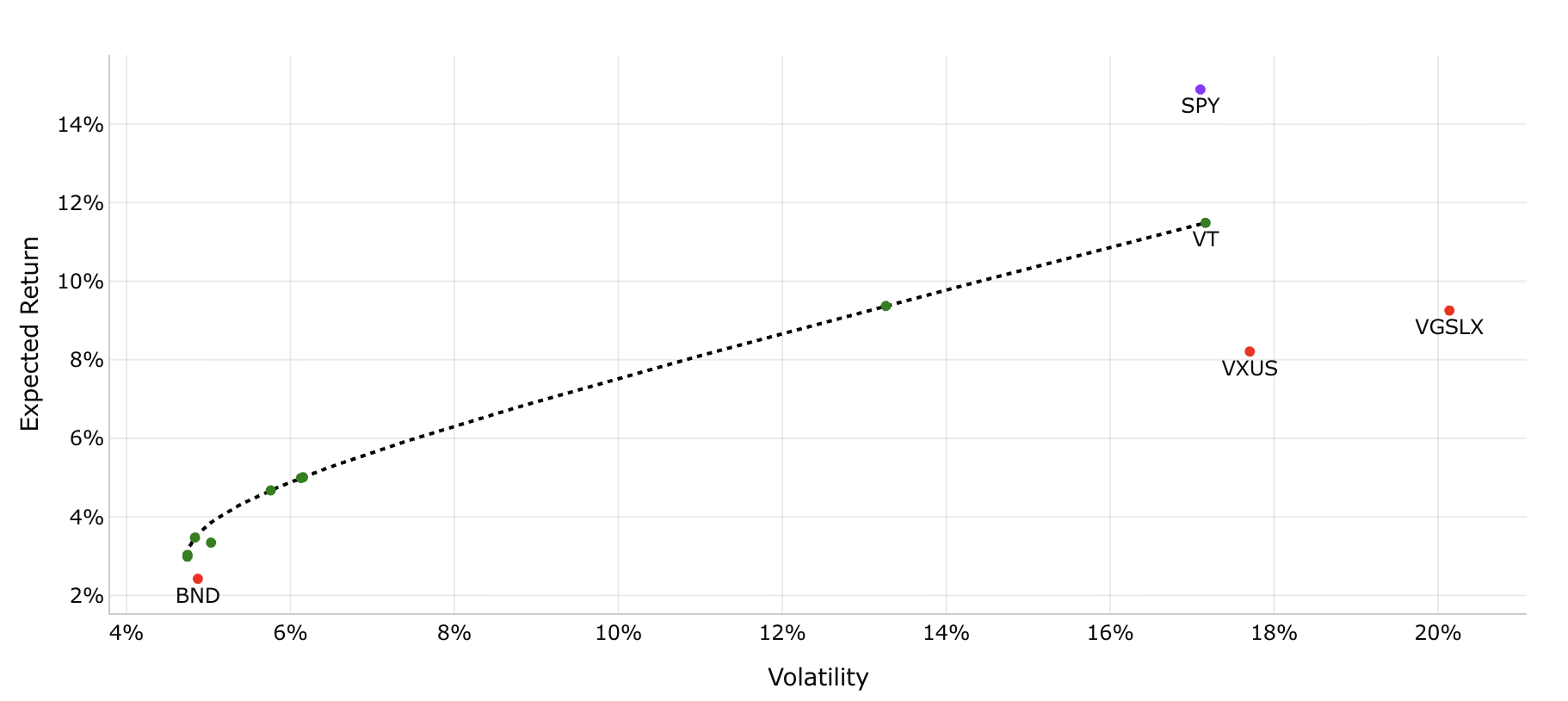

Efficient Frontier

Vedi ogni trade-off ottimale.

Traccia la frontiera efficiente completa e usa le mappe di transizione per osservare come il mix ottimale cambia nel tempo - così puoi valutare la stabilità, non solo un singolo punto.

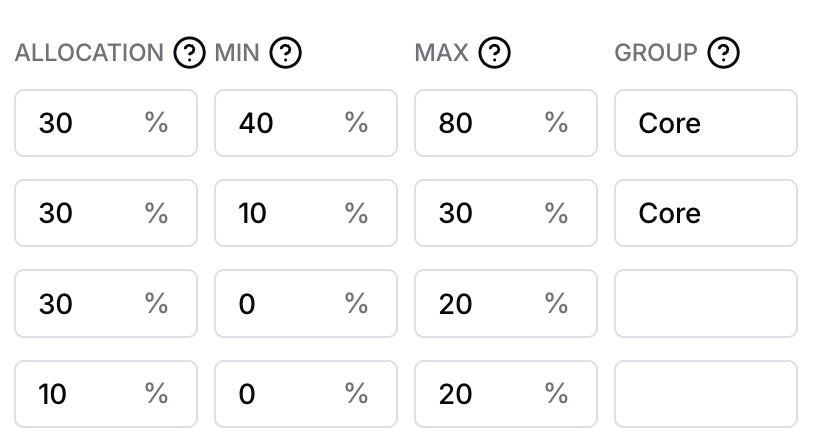

Vincoli

Mantieni le allocazioni realistiche.

Imposta minimi e massimi per singolo asset, vincoli di gruppo come 60% azionario e 40% obbligazionario, e un'opzione no-short - così il risultato rispecchia come investi davvero.

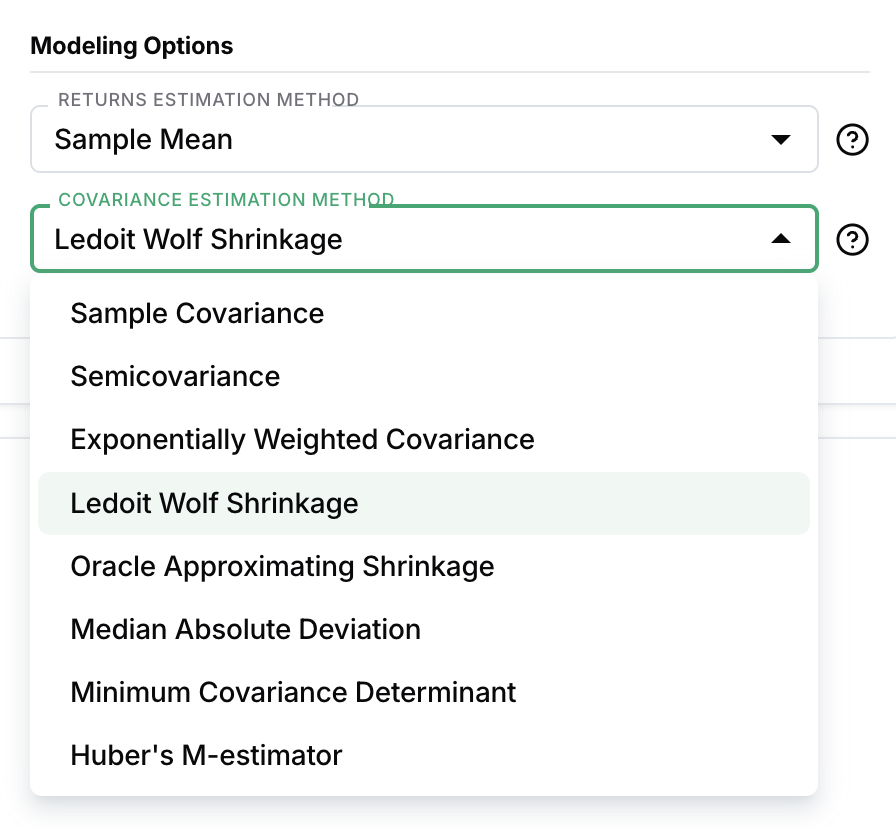

Metodi di stima

Input stabili, pesi affidabili.

Shrinkage della covarianza (Ledoit-Wolf, OAS), rendimenti robusti e impliciti dal CAPM, o i tuoi rendimenti attesi e volatilità personalizzati - perché l'ottimizzazione vale quanto i suoi input.

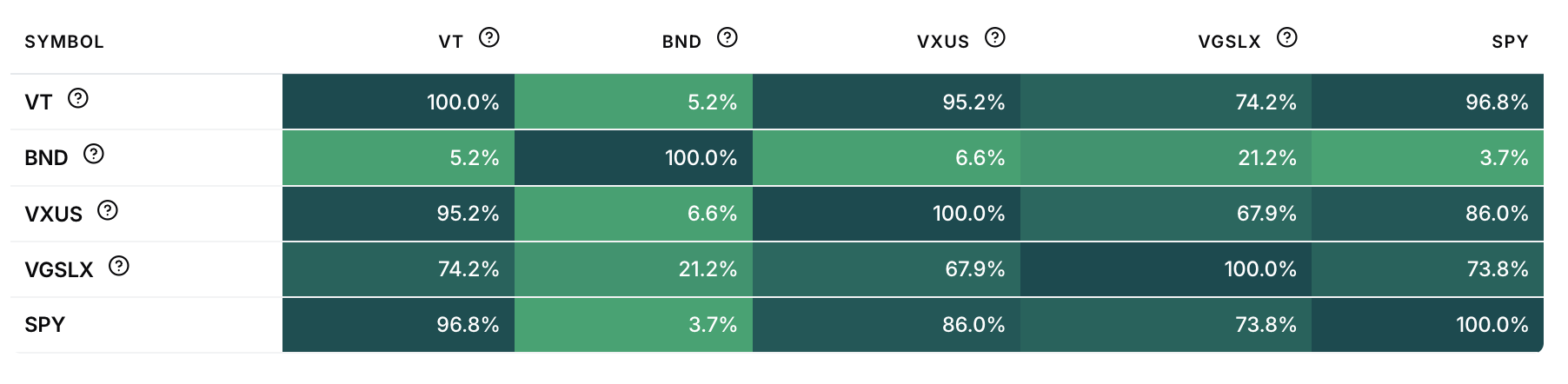

Correlation

Vedi la storia della diversificazione.

Visualizza la matrice di correlazione e covarianza tra i tuoi asset - così comprendi le relazioni su cui l'ottimizzatore sta lavorando e puoi valutare se la diversificazione è reale.

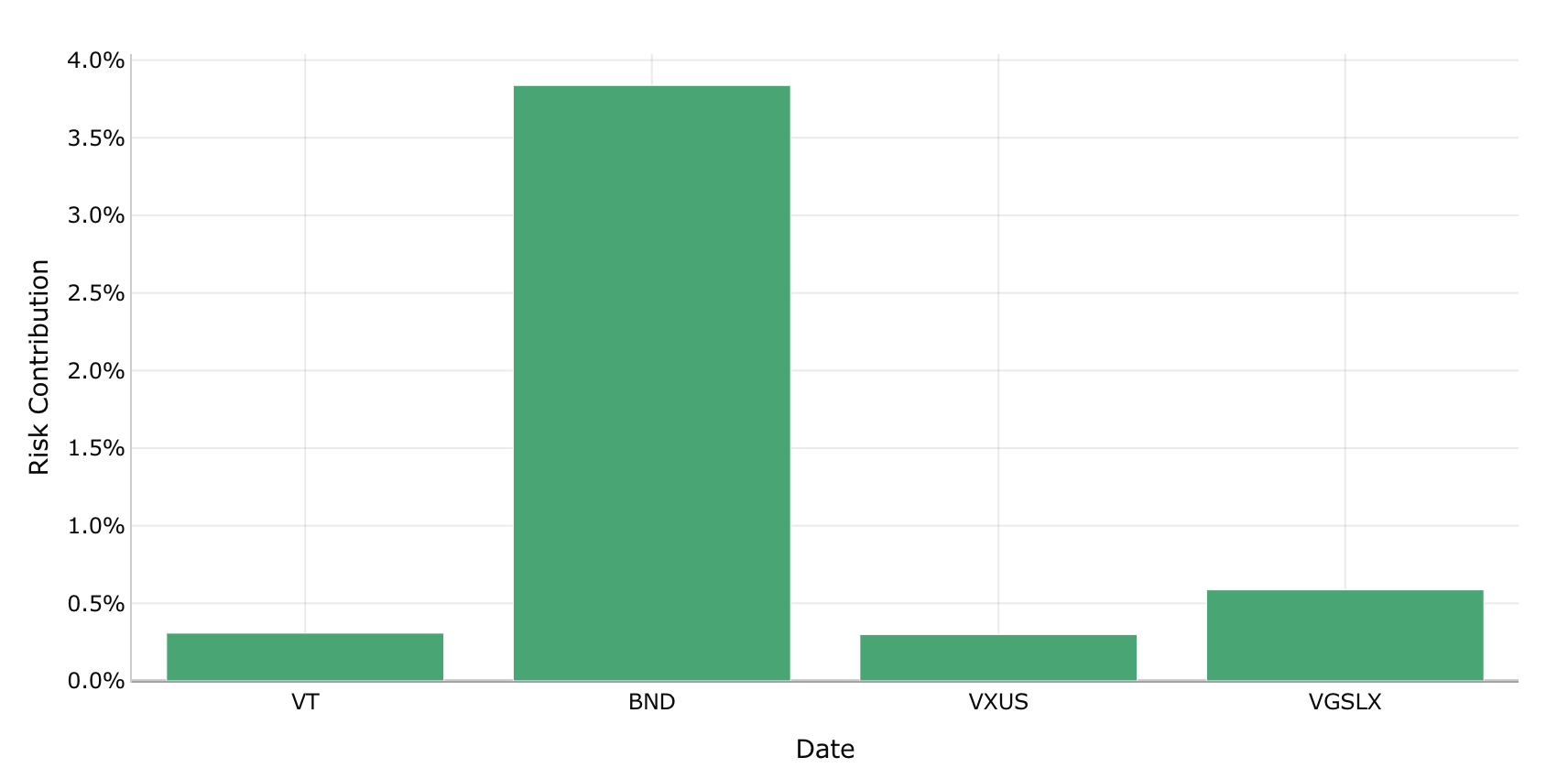

Risk Parity

Bilancia il rischio, non solo il capitale.

La Hierarchical Risk Parity (HRP) alloca in modo che ogni asset contribuisca in egual misura al rischio del portafoglio - non in egual misura per valore. Il risultato regge meglio nei mercati volatili e non richiede ipotesi sui rendimenti attesi.

Funzionalità

Tutto quello che offre l'ottimizzatore.

Leva per singolo asset

Rendimenti e volatilità personalizzati

Stimatori avanzati

Vincoli di gruppo

Salva e condividi

Esportazione

Oltre 40 anni di dati

Ampio universo di asset

Multi-valuta

Matrice di correlazione e covarianza

Trova la tua allocazione.

Imposta un obiettivo, aggiungi i vincoli e ottieni i pesi ottimali - con backtest incluso.

Ottimizza un portafoglio